Private Equity en tech: todo lo que siempre quisiste saber

Qué es, cómo funciona y qué implica para quienes trabajamos en tecnología

Imagina esta situación: estás a tope en tu empresa tecnológica, quizá construyendo una nueva funcionalidad o manteniendo la infraestructura en pie, y de repente llega la noticia. La empresa no la compra a otro gigante tecnológico, sino a un fondo de inversión privada (Private Equity, PE).

Si no has pasado por algo así, puede parecer un giro brusco. Y es normal que te entren más dudas que respuestas. ¿Qué es exactamente el private equity? ¿Qué implica un buyout? ¿Y qué puede pasar contigo y con la compañía a partir de ahora?

Déjame compartir lo que he vivido yo, junto con los aprendizajes de otras personas que han pasado por ese proceso, para ayudarte a entender este nuevo terreno.

Nota: este artículo es una traducción, con algunas modificaciones, de mi artículo original en inglés. Gracias a David Pardo por compartirlo y por hacerlo viral.

Qué es realmente el Private Equity

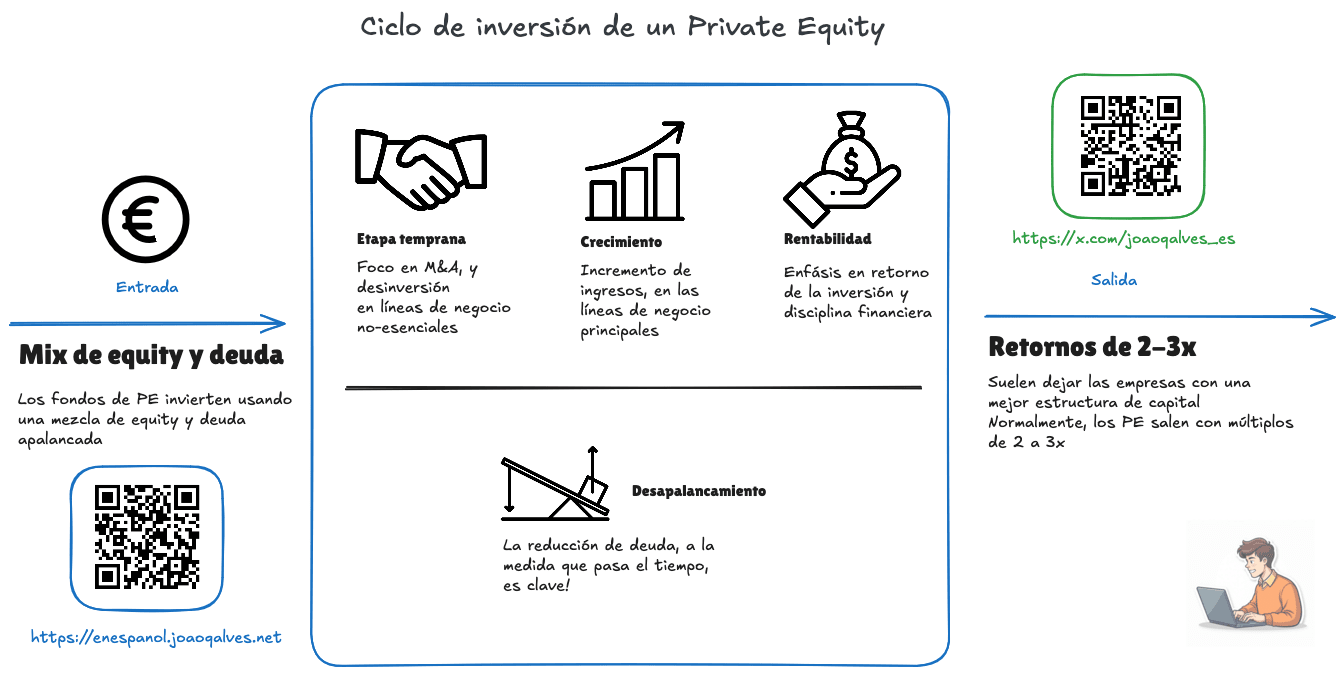

En esencia, los fondos de private equity compran empresas enteras, a menudo sacándolas de bolsa si cotizan. Su objetivo es claro: aumentar el valor del negocio durante unos cinco a siete años y venderlo con beneficios.

A diferencia del capital de riesgo (venture capital), que invierte en startups jóvenes, el PE se centra en compañías más maduras. Uno de sus métodos más comunes es el Leveraged Buyout (LBO): una operación en la que la mayor parte del dinero proviene de la deuda. Funciona como una hipoteca: el fondo aporta parte del capital y financia el resto mediante un préstamo respaldado por los activos y los flujos de caja futuros del negocio.

Esto puede multiplicar los retornos, pero también añade riesgo: hay que pagar la deuda, pase lo que pase en el mercado.

¿Por qué empresas tecnológicas? ¿Por qué SaaS?

Porque los negocios de software como un servicio (SaaS) suelen tener:

Altos márgenes brutos

Ingresos recurrentes y previsibles

Poco gasto en infraestructura una vez están escalados

Son compañías estables, resistentes y capaces de generar caja. Justo lo que busca un fondo para un LBO.

Además, este interés por las compañías tecnológicas no es solo una tendencia global. En España también hemos visto operaciones enormes impulsadas por fondos de private equity. Un ejemplo claro es la compra de Idealista por parte de Cinven en 2024, valorada en unos 2.900 millones de euros, una de las mayores transacciones tecnológicas del mercado español. Esta operación es especialmente interesante. Idealista ya había sido adquirido por otro fondo de capital privado, EQT, en 2020, por 1.300 millones de euros.

El contexto del mercado

En los últimos años, el entorno macroeconómico ha cambiado por completo. Pasamos de la era del dinero fácil, que infló las valoraciones, a un mundo con inflación, tipos de interés altos y la vuelta a los fundamentales. Este cambio abrió una ventana de oportunidad para los fondos de PE, que compraron empresas que no sabían adaptarse.

En resumen:

Boom y pinchazo de los tipos de interés cero (ZIRP): las valoraciones se dispararon en 2020–2021 y cayeron después cuando el mercado pidió beneficios reales.

Momento de compra: los fondos entraron a adquirir compañías infravaloradas y poco eficientes.

Enfoque en la rentabilidad: el crecimiento sin control ya no vale.

Salidas más tardías: menos ofertas públicas de venta (OPV, IPO en inglés) entre 2022 y 2025, lo que alarga los periodos de tenencia.

El manual del PE: cómo crean valor

Tras comprar la empresa, los fondos activan un plan de creación de valor que suele incluir:

Reducir deuda con la caja del negocio

Mejorar la eficiencia operativa

Vender la empresa más adelante con un múltiplo superior

Y a partir de aquí empiezan los cambios.

Recortes

Casi siempre hay una primera fase de ajustes:

Despidos del 10 al 30 por ciento, sobre todo en áreas duplicadas o no esenciales. Por ejemplo, cuando Thoma Bravo compró Anaplan por 10 mil millones de dólares, despidió a más de 300 empleados en el primer año.

Reducción de gastos discrecionales: viajes, eventos, proveedores, etc.

Cierre o consolidación de oficinas para ahorrar en inmuebles.

Nueva dirección y tres roles clave

Tras un buyout de private equity, uno de los cambios más visibles suele ser el liderazgo. El nuevo consejo busca una dirección capaz de ejecutar con disciplina, priorizar la caja y seguir el plan de creación de valor. Por eso revisan con lupa al equipo ejecutivo y, en especial, a tres roles clave.

CEO: el primer filtro

El CEO es casi siempre la primera evaluación. Marca el rumbo estratégico y la cultura, y no todos los perfiles encajan en la etapa de PE. Si viene de un entorno de “crecer a toda costa”, puede chocar con la nueva realidad: menos experimentación, más eficiencia y un foco absoluto en resultados medibles.

Si no demuestra capacidad para liderar una transición hacia una compañía más disciplinada y rentable, el fondo traerá a alguien con experiencia en turnarounds, escalado rentable o en salidas exitosas. El nuevo CEO debe actuar con rapidez, fomentar la responsabilidad y ejecutar el plan con precisión.

CFO: la figura central bajo PE

El CFO pasa de ser importante a ser imprescindible. Bajo PE no basta con controlar el EBITDA. La métrica que manda es el free cash flow (FCF) porque es la que paga la deuda, permite reinvertir y mantiene vivo el plan.

Si el CFO no domina el forecasting, la liquidez, la gestión de los circulantes o los covenants de deuda, el fondo suele sustituirlo por un perfil proveniente de private equity, de banca de inversión o de finanzas corporativas. El CFO ideal crea dashboards claros, mide el retorno de la inversión (ROI, en inglés) por áreas y ayuda a optimizar la estructura de capital para maximizar los retornos.

CHRO: la persona que hace posible la transformación

Aunque a veces pasa desapercibido en etapas de crecimiento acelerado, en un contexto de PE, el rol de jefe de Recursos Humanos (Chief Human Resources Officer, CHRO) resulta crítico. Es quien ejecuta los cambios organizativos: desde reestructuraciones y despidos hasta nuevos sistemas de compensación y de rendimiento.

El CHRO se encarga de orientar la cultura hacia la responsabilidad, la claridad y los objetivos medibles. Esto incluye marcos de desempeño más rigurosos, una carrera profesional vinculada a indicadores clave (Key Performance Indicators, KPI) y una comunicación interna más directa. Un perfil demasiado centrado en iniciativas a largo plazo o en cultura “soft”, pero poco alineado con la ejecución, suele ser reemplazado.

Nuevos KPIs

El foco deja de estar en el crecimiento y se mueve hacia la rentabilidad:

Margen bruto

EBITDA

Valor de vida de un cliente (Customer Lifetime Value, CLV)

¿Cuánto tardamos en pagar el coste de adquisición de clientes (Customer Acquisition Cost, CAC)?

Regla del 40 (% de crecimiento de ingresos + % margen de beneficios >= 40)

Habrá más reporting, más dashboards y más bonus ligados a estos números.

Precios y optimización de ingresos

Los fondos de PE suelen pensar que muchas empresas tecnológicas cobran por debajo de lo que podrían o dejan dinero encima de la mesa. Su objetivo es aumentar los ingresos sin disparar los costes de captación de clientes. Por eso impulsan una serie de cambios muy típicos:

Subidas de precios de productos o servicios clave. A menudo se introducen de forma gradual o casi invisible:

Menos descuentos o promociones.

Contratos anuales que sustituyen la facturación mensual.

Incrementos de precio acompañados de funcionalidades de “valor añadido” (el clásico: pagas más, pero también te damos más).

Upselling a planes superiores o con más funcionalidades, especialmente entre clientes con mayor disposición a pagar.

Cross-selling de productos complementarios, ya sea dentro de la propia suite o mediante ofertas combinadas de otras empresas del portfolio del fondo.

Nuevos incentivos para ventas y customer success, cuyo variable pasa a centrarse más en la expansión de los ingresos por cliente que en la captación pura.

En conjunto, estos cambios buscan aprovechar mejor la base de clientes existente, aumentar la previsibilidad y elevar los ingresos sin necesidad de crecer a cualquier precio.

Racionalización del producto

Tras una adquisición por parte de private equity, el gasto en I+D suele ser uno de los primeros elementos que pasan por el microscopio. Los equipos directivos tienden a:

Recortar proyectos experimentales o de largo plazo, sobre todo aquellos con un ROI incierto o con una comercialización demasiado lejana.

Reasignar la inversión a productos rentables y consolidados, donde ya existe una demanda clara y márgenes altos.

Cambiar el enfoque del roadmap, que pasa de la innovación continua a la estabilización del portfolio: más rendimiento, más fiabilidad y mayor monetización.

Este giro mejora la rentabilidad y reduce el riesgo, pero tiene un coste interno: la innovación se ralentiza y los equipos de producto e ingeniería pueden frustrarse al perder autonomía, iniciativa y espacio para explorar ideas nuevas.

La realidad: la caja manda sobre el EBITDA

El EBITDA sirve para obtener una visión general de una empresa. Pero para los fondos de private equity, la métrica que de verdad importa es el free cash flow, porque refleja el dinero real que queda para pagar la deuda, reinvertir o devolver capital a los inversores. ¿Por qué le tienen tanta obsesión?

Servicio de la deuda. En un LBO la empresa asume muchísima deuda. Y esa deuda no se paga con EBITDA. Se paga con caja. Una compañía puede tener un EBITDA sólido y, aun así, generar poca caja si tiene mucho CapEx o si el flujo de caja circulante se come el dinero. Eso puede poner en riesgo los pagos de la deuda.

Predictibilidad. Las empresas tecnológicas/SaaS de calidad suelen convertir el EBITDA en FCF con ratios muy altos, ya que su CapEx es bajo. Por eso son ideales para operaciones apalancadas y resultan más fáciles de gestionar en un fondo.

Valoración y exit. En compañías maduras, donde el crecimiento ya no es explosivo, tanto compradores como futuros inversores suelen fijarse más en los múltiplos de FCF que en los de EBITDA. Es lo que determina la valoración real.

Distribución de retornos. El FCF es lo que permite al fondo:

Desapalancarse rápido.

Pagarse dividendos.

Reinvertir en adquisiciones complementarias.

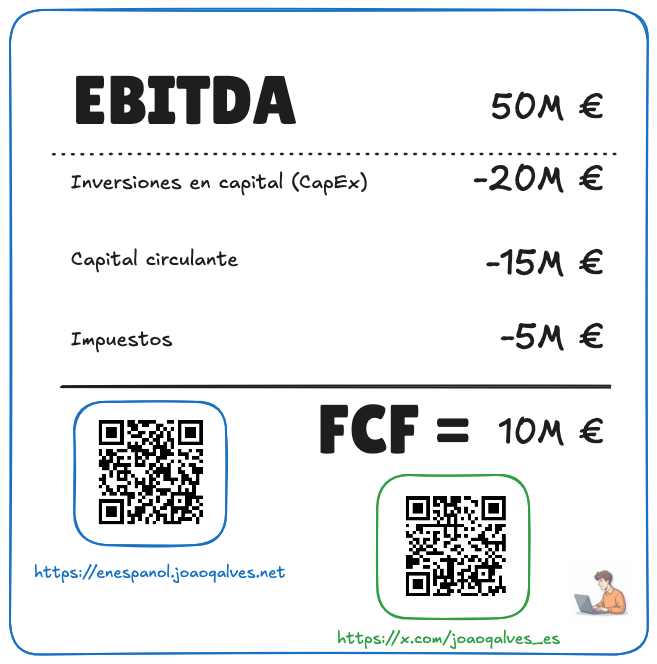

Un ejemplo real de por qué el EBITDA puede engañar

Imagina una empresa SaaS de tamaño medio con 50 millones de EBITDA. Suena espectacular. Pero ahora mira qué está pasando por debajo:

CapEx: 20 millones. Tienen centros de datos propios y se han dejado un dineral en GPUs de NVIDIA.

Circulante: -15 millones. Las ventas crecen, pero los clientes pagan tarde. La caja se queda retenida.

Impuestos: 5 millones.

En la cuenta de Pérdidas y Ganancias (P&G, P&L en inglés) todo parece sano, pero la realidad es que la empresa solo genera 10 millones de caja libre.

Ese es el número que de verdad importa para un fondo. Ese número determina si la deuda se paga, si hay un bonus y si el plan de salida sigue en marcha.

Por eso, en el private equity, el CFO y el equipo directivo se vuelven obsesivos con la caja. Recortan gastos innecesarios, aceleran los cobros y retrasan inversiones sin un ROI claro. Porque la caja, no el beneficio contable, es lo que mantiene vivo el deal.

¿Qué significa para ti como profesional?

1. Los cambios van más rápido que nunca

Cuando un fondo de PE entra, la velocidad se dispara. Decisiones que antes llevaban meses en su resolución ahora pueden resolverse en días o semanas. La rapidez forma parte del manual. Los nuevos dueños implementan reestructuraciones, cambian prioridades y ajustan presupuestos para cumplir el plan de creación de valor.

Puedes encontrarte con:

Proyectos cancelados o acelerados con muy poco aviso previo.

Reorganizaciones que cambian a tu manager o a tu estructura de equipo de un día para otro.

Roles que evolucionan para alinearse con las nuevas prioridades, por ejemplo, pasar de I+D a la monetización del producto.

Consejo: busca iniciativas ligadas a la rentabilidad, a la retención de clientes o al producto core. Tu posición será más sólida si lideras o contribuyes a proyectos que generen ingresos o reduzcan costes.

2. Mucha más disciplina operativa

Si vienes de un entorno de “move fast and break things”, el cambio cultural puede resultar brusco. Los fondos de PE suelen imponer un modelo más estructurado y orientado al retorno de la inversión (ROI, en inglés).

Esto se traduce en:

Aprobaciones de presupuesto que exigen casos de negocio detallados y modelos de ROI.

Finanzas pidiendo a cada equipo que justifique gastos, headcount e iniciativas.

OKRs y dashboards de KPIs más formales, donde la contribución individual se vincula a los objetivos financieros de la empresa.

Las ventajas: menos caos, más foco y prioridades claras. Los contras: menor tolerancia a la ambigüedad y menor paciencia para experimentar sin obtener resultados.

3. Carrera y compensación: más rigor, más estructura

La forma en que progresas en la empresa también cambia.

Las carreras profesionales se vuelven más estructuradas y exigentes. Las promociones se vinculan al impacto medible. Si no puedes conectar tu trabajo con ahorro de costes, crecimiento de ingresos o eficiencia, avanzar puede ser más lento.

Las evaluaciones de desempeño se vuelven más rigurosas, con revisiones frecuentes y KPIs muy concretos.

Tendrás exposición a fundamentos de negocio que quizá antes no tocabas: modelos de caja, unit economics y revisiones de desempeño a nivel del consejo.

Muchos fondos cuentan con operadores y consejeros muy experimentados. Esto abre oportunidades de mentoría real y de aprendizaje directo.

El salario base suele mantenerse competitivo, pero la parte variable (bonus, equity) pasa a depender del EBITDA, del free cash flow y de otros hitos financieros.

Algunos empleados reciben nuevos planes de incentivos a largo plazo, diseñados para que su remuneración esté alineada con la estrategia de salida del fondo: venta o salida a bolsa.

Esto puede sentirse como un cambio cultural fuerte, sobre todo si vienes de una startup de alto crecimiento con roles amplios y promociones más flexibles.

Aun así, a los perfiles que disfrutan de la claridad, la responsabilidad y el impacto tangible en el negocio, este entorno suele sentarles muy bien. En especial a quienes son analíticos, orientados a la ejecución y cómodos tomando decisiones con datos.

La etapa bajo private equity puede ser muy enriquecedora a nivel profesional y financiero si encajas con ese estilo de trabajo.

Reflexión final

La presencia del private equity en la tecnología marca un cambio de era. Se acabó el capital fácil. Los fondos buscan empresas infravaloradas y emplean rigor operativo y financiero para generar valor.

Entender este giro del crecimiento hacia la eficiencia te ayuda a navegar mejor lo que viene.

¿Has vivido alguna adquisición por parte de private equity? ¿Cómo fue la experiencia?

— João